연금 수령 시 세금, 제대로 알고 준비하면 노후 자산을 더 지킬 수 있습니다.

2025년 최신 세법과 실제 경험, 절세 체크리스트까지

연금저축·IRP·퇴직연금·국민연금 등

내 연금 수령액에 붙는 세금 구조와 절세 팁을 한눈에 정리합니다.

연금 수령 시 왜 세금이 붙을까?

연금저축, IRP, 퇴직연금 등 사적 연금은

납입할 때 세액공제(소득공제) 등 세제 혜택을 받기 때문에

수령 시점에 일부 세금을 내는 구조입니다.

즉, 가입 시 혜택 → 수령 시 과세이연 방식이죠.

연금 종류별 세금 구조 한눈에 보기

2025년 연금 수령 세금, 꼭 알아야 할 기준

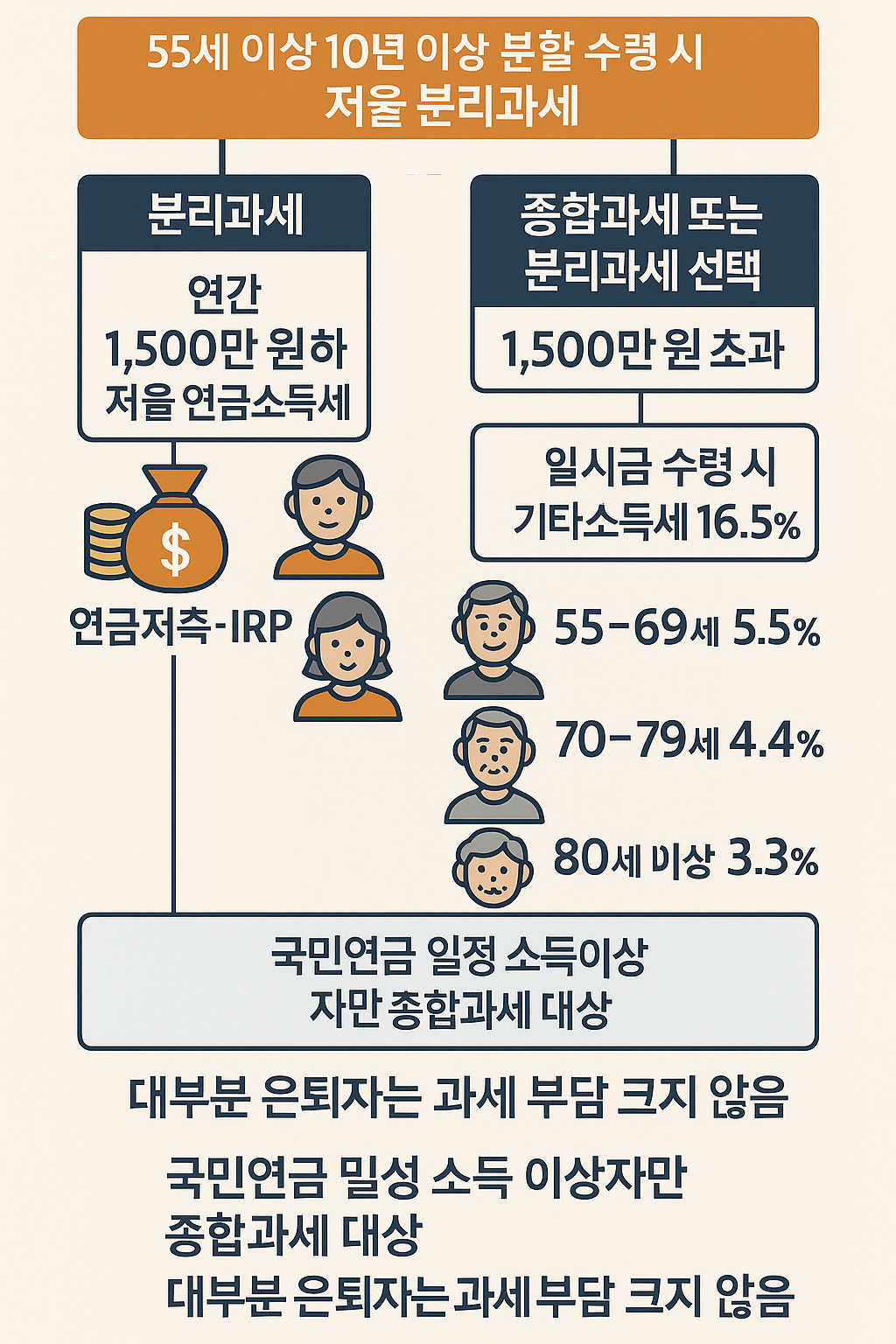

- 연금저축·IRP 등 사적 연금

- 55세 이상, 10년 이상 분할 수령 시

→ 연금소득세 3.3~5.5% 저율 분리과세 - 연간 수령액 1,500만 원 이하: 저율 연금소득세(분리과세)

- 연간 1,500만 원 초과: 종합소득세 합산(6.6~49.5%) 또는 분리과세(16.5%) 중 선택

- 55세 이상, 10년 이상 분할 수령 시

- 연금소득세율(분리과세)

- 55~69세: 5.5%

- 70~79세: 4.4%

- 80세 이상: 3.3%

- (종신형 연금은 55~79세 4.4%, 80세 이상 3.3%)

- 일시금 수령(한 번에 받는 경우)

- 기타소득세 16.5% (세제 혜택 토해내야 하니 주의!)

- 국민연금

- 일정 소득 이상자만 종합소득세 대상

- 대부분 은퇴자는 과세 부담이 크지 않음

실전 절세 전략 3가지

- 연금 수령액은 연 1,500만 원 이하로 분할

- 1,500만 원 초과 시 종합과세(최대 49.5%) 위험

- 가능하면 여러 계좌로 분산해 수령액을 조절

- 수령 시기 늦추면 세율↓

- 70세 이후 개시: 4.4%, 80세 이후: 3.3%

- 여유가 있다면 연금 개시를 늦춰 저율 적용

- 일시금 수령은 피하고, 꼭 분할 수령

- 일시금 수령 시 16.5% 기타소득세

- 10년 이상, 55세 이후 분할 수령이 절세 핵심

실전 Q&A – 연금 수령 세금 이것이 궁금하다!

Q1. 연금저축·IRP, 연 1,500만 원 넘으면 무조건 종합과세인가요?

A. 네, 2025년부터 연금소득 분리과세 기준이 1,500만 원으로 상향됐습니다.

초과분은 종합소득세 합산(6.6~49.5%) 또는 16.5% 분리과세 중 선택해야 합니다.

Q2. 연금 수령 시기를 늦추면 세금이 얼마나 줄까요?

A. 70세 이후 개시 시 4.4%, 80세 이후 3.3%로

수령 시기를 늦출수록 세율이 낮아집니다.

Q3. 일시금 수령은 왜 불리한가요?

A. 일시금 수령 시 16.5% 기타소득세가 적용되고

세제 혜택을 토해내야 하니,

반드시 분할 수령(10년 이상)으로 설계하세요.

실제 경험 – 연금 수령 세금, 미리 알았더라면…

저 역시 연금저축과 IRP를 운용하며

“세액공제만 신경쓰고 수령 시 세금은 놓쳤던” 경험이 있습니다.

분할 수령, 개시 시기 조절, 연간 1,500만 원 이하 수령 등

절세 전략을 미리 알았다면

더 많은 연금이 내 손에 남았을 텐데 하는 아쉬움이 있었습니다.

부자되기의 핵심은

“세금까지 미리 설계하는 것”임을 실감합니다.

연금 수령 세금 실천 체크리스트

- 연금 수령액은 연 1,500만 원 이하로 분할 설계

- 10년 이상, 55세 이후 분할 수령 원칙 지키기

- 연금 개시 시기(70세/80세 이후) 늦추면 세율↓

- 일시금 수령은 피하고, 분할 수령만 선택

- 연금저축·IRP 등 여러 계좌로 분산 수령액 조절

- 세금·수수료·수령액 기록 습관화

- 실패해도 다시 실천하는 유연한 태도 갖기

결론 – 연금 수령 세금, 미리 설계하면 노후가 달라진다

연금은 단순히 모으는 것만큼

어떻게, 언제, 얼마나 나눠 받는지가

세금과 실질 수령액에 큰 영향을 미칩니다.

오늘부터 연금 수령 세금 구조를 꼼꼼히 점검하고

분할 수령과 개시 시기, 절세 전략까지

내 노후 자산을 더 지키는 실천을 시작하세요.

#태그

#연금수령 #연금세금 #분리과세 #종합과세 #IRP #연금저축 #절세전략 #부자되기

함께 읽으면 좋은 글

연금저축, IRP로 부자되는 실전 가이드

노후 준비, 아직도 남의 일이라고 생각하시나요? 실제로 많은 부자들은 20~30대부터 연금저축과 IRP(개인형 퇴직연금)로 노후 자산을 차근차근 쌓아갑니다. 저 역시 한때는 연금에 무관심했지만,

jamiekim-offical.tistory.com

※ 연금 수령 세금은 미리 설계하고,

분할 수령·개시 시기·절세 전략을 실천하면

노후 자산을 더 안전하게 지킬 수 있습니다.

'돈의 구조' 카테고리의 다른 글

| 재산세 계산법 – 다주택자 실전 경험과 2025년 절세 전략 (86) | 2025.06.05 |

|---|---|

| 연체 시 대처 방법 – 신용·대출 관리 실전 체크리스트 (2025년 최신) (145) | 2025.06.04 |

| 포트폴리오 리밸런싱 실패담과 성공 노하우 – 내 자산을 지킨 실전 체크리스트 (101) | 2025.06.01 |

| 자산배분 포트폴리오 실전 전략 – 성장/안정/리밸런싱 체크리스트 (144) | 2025.05.31 |

| 2025년 종부세 기준과 절세 전략 – 실전 체크리스트·비교표·Q&A (138) | 2025.05.29 |