연봉은 계

속 올랐습니다.

그런데 통장은 그대로였습니다.

그때는

더 벌면 해결될 줄 알았습니다.

틀렸습니다.

절약을 못 해서가 아니었다.

구조의 문제였다.

이커머스에서 배운 돈의 원칙

패션 이커머스 현장에서

매출이 늘어도 돈이 안 남는 브랜드를 많이 봤다.

이유는 항상 같았다.

공헌이익 구조가 없었다.

매출에서 원가, 광고비, 수수료, 배송비를 빼고 나면

실제로 남는 게 없는 구조.

그런데 매출 숫자만 보고

"우리 잘 되고 있어"라고 착각하는 것이다.

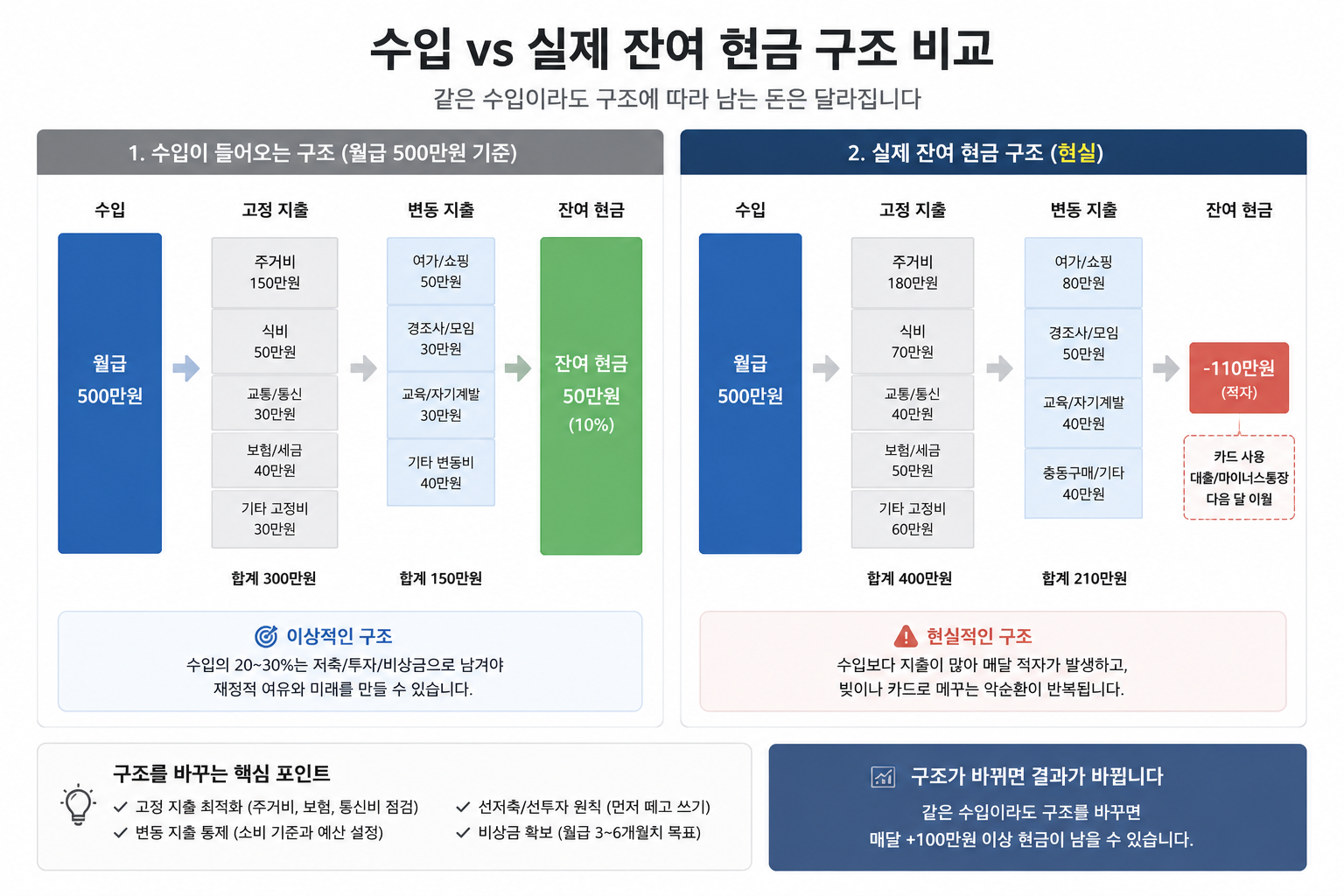

개인 자산도 똑같다.

연봉에서 세금, 고정비, 생활비, 할부를 빼고 나면

실제로 자산으로 남는 게 없는 구조.

그런데 연봉 숫자만 보고

"나 이 정도 버니까 괜찮아"라고 착각한다.

매출이 아니라 공헌이익을 봐야 하듯,

연봉이 아니라 실제 남는 구조를 먼저 봐야 한다.

돈이 안 쌓이는 구조의 패턴

수입이 늘면 고정비도 같이 는다

연봉이 오르는 순간

생활 수준도 같이 오른다.

더 좋은 차 할부,

더 넓은 집 대출,

늘어나는 구독 서비스.

이것들은 한번 고정되면

매달 자동으로 빠져나간다.

이커머스에서

판매량이 늘어도

변동비가 같이 늘면

공헌이익이 그대로인 것과 같다.

수입 증가분이 자산으로 가기 전에

고정비로 먼저 굳어버리는 구조.

이 구조를 바꾸지 않으면

연봉이 올라도 통장은 그대로다.

지출 순서가 거꾸로다

월급이 들어오면

대부분 이렇게 쓴다.

생활비 쓰고,

고정비 내고,

남으면 저축한다.

그런데 남는 경우가 거의 없다.

이커머스로 치면

매출에서 비용 다 쓰고

남으면 이익으로 잡겠다는 것과 같다.

그런 브랜드는 이익이 절대 안 남는다.

순서를 바꿔야 한다.

저축을 먼저 빼고,

나머지로 생활하는 구조.

이 순서 하나가

1년 후 자산 잔고를 완전히 바꾼다.

고정비를 한 번도 점검하지 않는다

이커머스 운영에서

월 고정비를 모르는 디렉터는 없다.

그런데 개인 고정비를 정확히 아는 사람은 드물다.

보험료, 통신비, 구독 서비스, 관리비, 각종 할부.

고정비는 개인의 판관비다.

이것들을 한 번도 들여다보지 않으면

매달 얼마가 새는지 모른다.

1년에 한 번

고정비 전체를 들여다보는 것만으로도

구조가 달라진다.

운영자가 돈을 대하는 방식

20년 동안 이커머스를 운영하면서

브랜드의 돈 구조를 설계해왔다.

그 경험을 개인 자산에 그대로 적용했다.

공헌이익을 먼저 계산하듯,

수입에서 실제 남는 구조를 먼저 설계한다.

변동비를 통제하듯,

충동 지출을 구조로 막는다.

고정비를 주기적으로 점검하듯,

개인 고정비도 1년에 한 번 반드시 본다.

투자 상품을 고르기 전에

이 구조부터 잡아야 한다.

구조 없이 투자하는 건

공헌이익 구조 없이 광고비를 늘리는 것과 같다.

결국, 돈도 운영입니다

수입보다 구조.

상품보다 설계.

투자보다 현금흐름.

이 세 가지가

20년 운영 경험에서 개인 자산에 적용한 원칙이다.

연봉이 올라도 통장이 그대로라면

수입의 문제가 아니다.

돈은 버는 것이 아니라

남는 구조를 만드는 것입니다.

구조를 바꾸면

결과가 바뀝니다.

성장의 구조 | Jamie Kim

📺 패션 MD에서 이커머스 디렉터까지, 20년 현장의 숫자와 운영을 기록합니다.

'Wealth & Business > Cashflow & Debt' 카테고리의 다른 글

| 고소득 직장인이 빠지는 부채 함정 — 버는 만큼 쓰는 구조가 문제다 (2) | 2026.06.12 |

|---|---|

| 연봉이 올라도 자산이 안 쌓이는 이유 — 현금흐름 구조의 문제다 (1) | 2026.05.29 |

| 카드 포인트·캐시백 극대화 전략 – 2026년 혜택 비교와 실전 루틴 (17) | 2026.01.12 |

| 신용점수 800점 찍는 2026년 루틴 – 카드·대출·연체 관리 실전 전략 (13) | 2026.01.09 |

| 2026 예산 짜기 체크리스트 – 2025 가계부 소비 패턴 분석 전략 (24) | 2025.12.30 |